退職後にやることチェックリスト|手続きの順番を間違えると取り戻せないお金がある

masahiro

会社やめたいドットコム

退職後に必ず直面する健康保険の切り替え。

「任意継続と国保、どっちが安いですか?」——「人によって違います」と濁す記事が多くありますが、それでは判断できません。

この記事ではどちらが安くなるかを自分で判断できることを目的に、計算の仕組み・ケース別の傾向・見落とされがちな2つの制度(会社都合退職の軽減・2022年の法改正)を整理します。

ひとつだけ最初に確認してください。任意継続の申請期限は退職後20日以内です。 迷っていても、この期限だけは意識した上で動いてください。

※本記事は2026年6月時点の情報です。保険料率・制度の詳細は変更される場合があります。正確な金額は加入先・市区町村窓口でご確認ください。

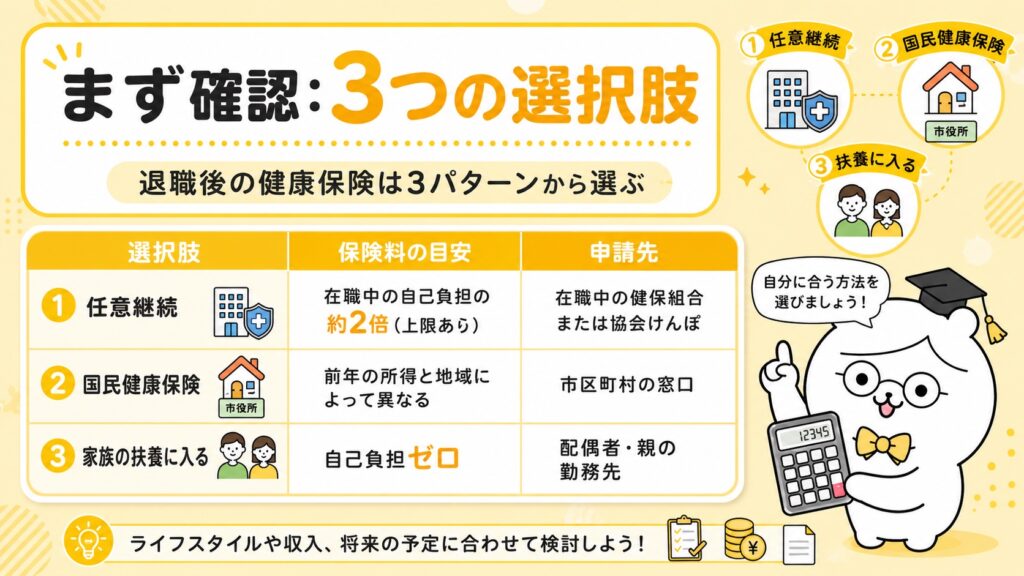

退職後の健康保険には3つの選択肢があります。

| 選択肢 | 保険料の目安 | 申請先 |

|---|---|---|

| ① 任意継続 | 在職中の自己負担の約2倍(上限あり) | 在職中の健保組合または協会けんぽ |

| ② 国民健康保険 | 前年の所得と地域によって異なる | 市区町村の窓口 |

| ③ 家族の扶養に入る | 自己負担ゼロ | 配偶者・親の勤務先 |

年収が130万円未満の見込みで、扶養に入れる家族がいるなら③が最も有利です。まず③の可能性を確認してから、①と②を比べてください。

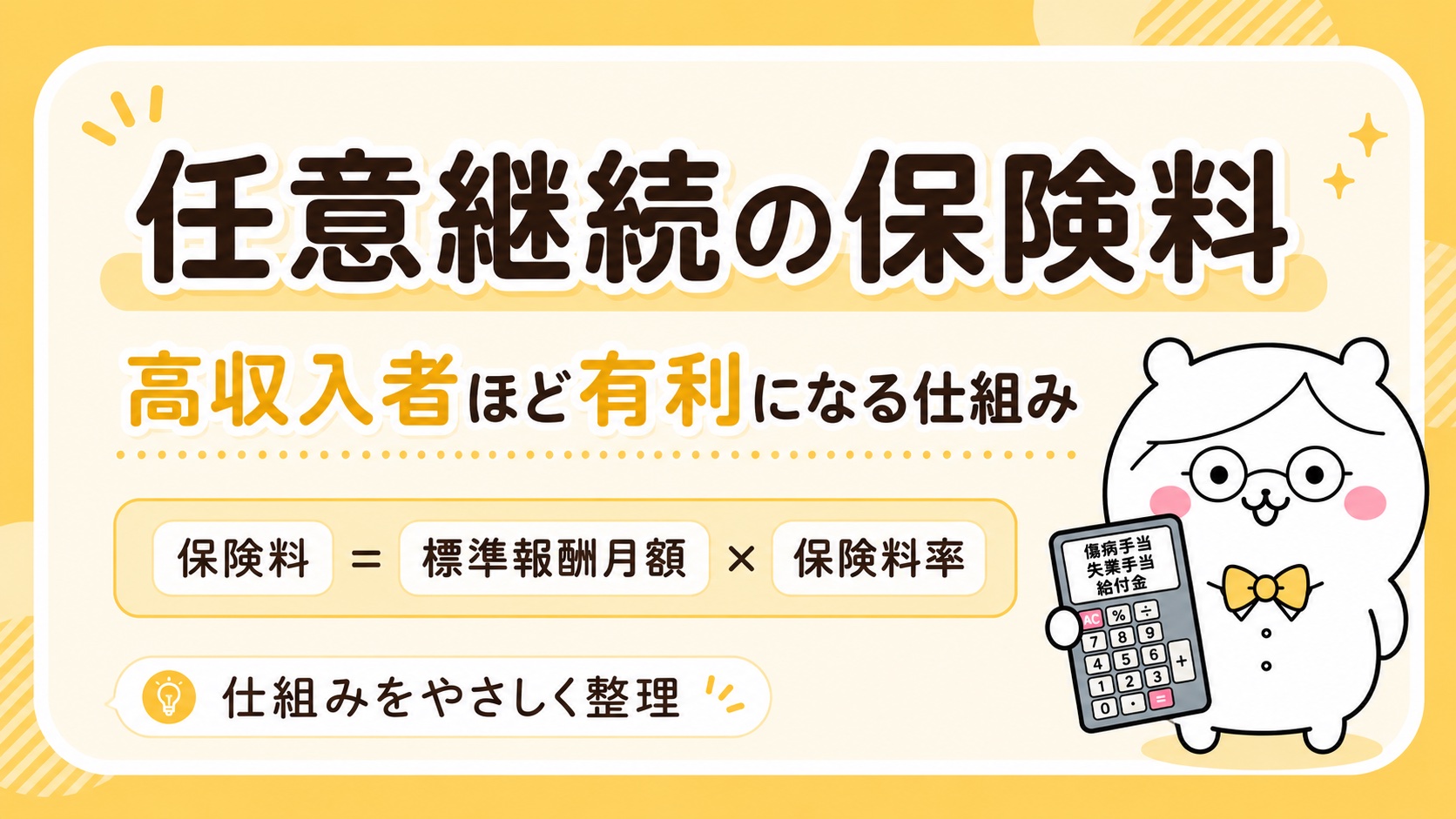

任意継続は、在職中に会社と折半していた保険料を全額自己負担します。

保険料 = 標準報酬月額 × 保険料率

重要なのは標準報酬月額に上限がある点です。協会けんぽでは、退職時の標準報酬月額と全被保険者の平均標準報酬月額のうち低い方が適用されます。在職中の給与が高かった方は、この上限で保険料が頭打ちになるため、国保より安くなる場合があります。

保険料率は都道府県によって異なります。在職中の健保組合または協会けんぽに「任意継続の保険料はいくらになりますか」と問い合わせると正確な金額を教えてもらえます。

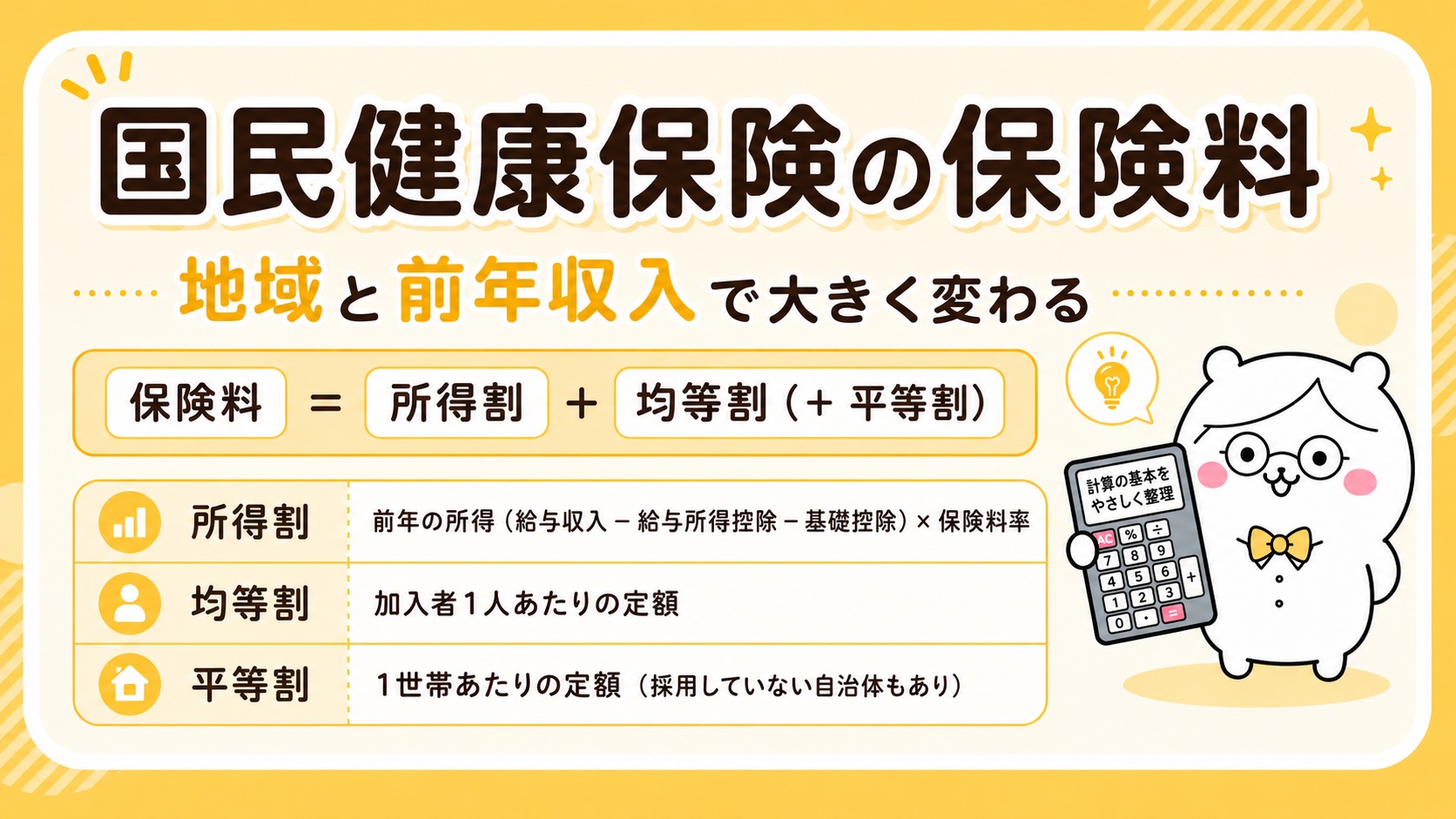

国保の保険料は市区町村と前年の所得によって決まります。同じ収入でも住んでいる場所で数万円単位の差が出るため、必ず自分の自治体で確認してください。

保険料 = 所得割 + 均等割(+ 平等割)

| 項目 | 内容 |

|---|---|

| 所得割 | 前年の所得(給与収入 − 給与所得控除 − 基礎控除)× 保険料率 |

| 均等割 | 加入者1人あたりの定額 |

| 平等割 | 1世帯あたりの定額(採用していない自治体もあり) |

試算は市区町村の公式サイトのシミュレーターか、窓口に直接確認するのが確実です。

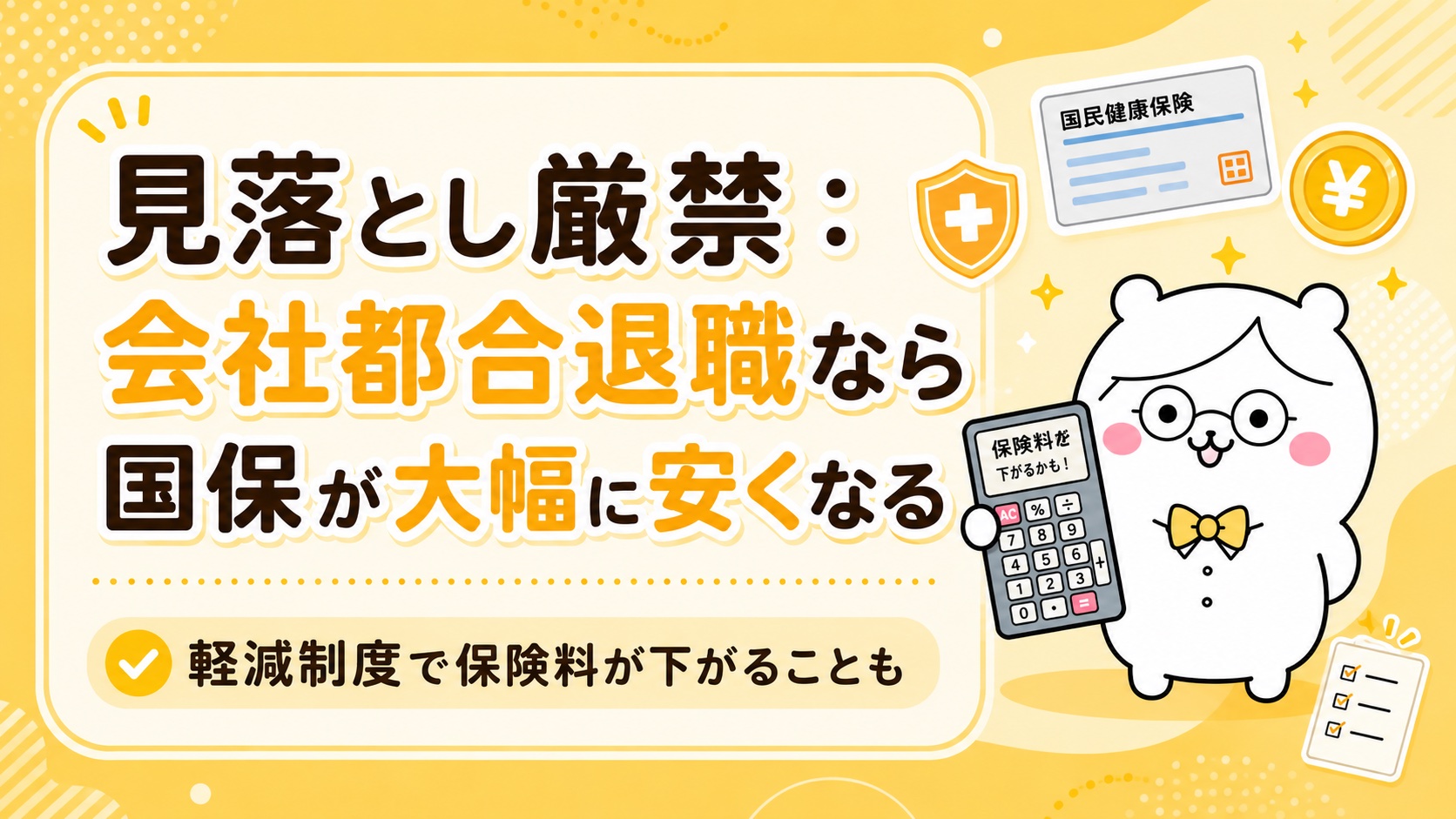

非自発的失業者の国保保険料軽減制度は、知らないと大きく損をする制度です。

国保の保険料を計算する際、前年の給与所得を30/100(3割)とみなして計算します。

「給与所得」は「給与収入 − 給与所得控除」です。給与収入そのものを3割にするのではない点に注意してください。

例:前年の給与収入が500万円、給与所得控除が154万円の場合

前年収入が高かった方ほど効果が大きく、任意継続と比べて月1〜2万円以上安くなるケースもあります。

適用期間: 退職日の翌日〜翌年度末まで(最長2年間)申請先: 市区町村の国保窓口(離職票または雇用保険受給資格者証が必要)

あくまでも傾向です。実際の金額は地域・前年収入・扶養家族の有無によって変わります。

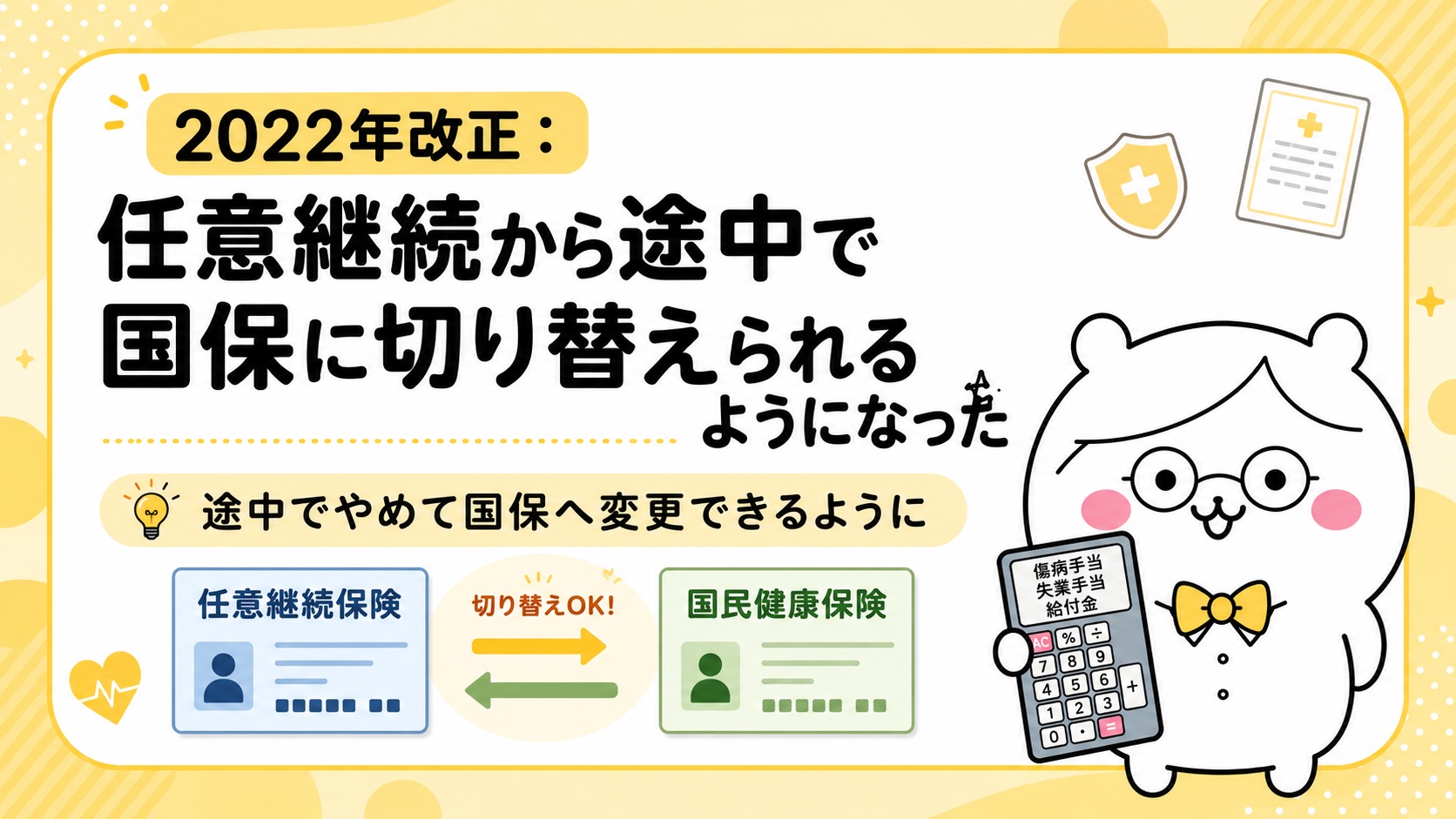

多くの記事でまだ触れられていない重要な改正があります。

2022年1月以前: 任意継続を選んだら、原則2年間は抜けられなかった。

2022年1月以降: 任意継続被保険者の申出により、申出した月の翌月1日に資格を喪失して国保に切り替えられるようになった(健康保険法改正)。

退職1年目は任意継続で加入し、翌年の国保保険料の見積もりが出たタイミングで安い方に切り替えるという2段階の使い分けが可能になりました。

「任意継続にしたら2年間は抜けられない」という情報は2021年以前のものです。現在は月単位で切り替えの申出ができます。

健保組合または協会けんぽに「退職後に任意継続した場合の月額保険料を教えてください」と問い合わせる

市区町村の公式サイトのシミュレーターを使うか窓口へ。会社都合退職の場合は「非自発的失業者の軽減制度を適用した場合の保険料も教えてください」と合わせて確認する

迷う場合はひとまず任意継続を選び、翌年に国保の保険料が確定した時点で切り替えを検討する(月単位で申出可能)

在職中に加入していた健保組合または協会けんぽに申請します。退職後20日以内に申請書を提出してください。書式は窓口またはウェブサイトで入手できます。

できます。2022年1月の健康保険法改正により、任意継続被保険者は申出によって資格を喪失できるようになりました。申出した月の翌月1日に資格喪失となり、国保に切り替えられます。

退職日の翌日(健保の資格喪失日)から国保の加入義務が発生します。手続きが遅れても保険料は遡及して発生するため、早めに手続きしてください。

任意継続は扶養家族の保険料がかかりません。国保は家族も加入者となり均等割等が加算されます。扶養家族が多いほど任意継続が有利になりやすいです。

40〜64歳は介護保険料が加算されます。任意継続・国保ともに対象となるため、比較の際は介護保険料を含めた合計額で確認してください。

退職後の手続き全体の流れはこちら。

退職後に受け取れる給付金・制度の全体像はこちら。

病気・怪我が原因の退職で傷病手当金を確認したい方はこちら。

※本記事は2026年6月時点の情報です。保険料率・制度は変更される場合があります。正確な金額は加入先の健保組合・協会けんぽ・市区町村窓口でご確認ください。