退職後の健康保険は任意継続と国保どっちが安い?計算方法とケース別比較

masahiro

会社やめたいドットコム

「どうせ辞めるなら、ボーナスをもらってからが得」——よく聞く話です。たしかにそれは一理あります。

でも、その計算に住民税が抜けていることが少なくありません。退職のタイミングによっては、最後の給与から住民税がまとめて引かれ、手取りが数万円単位で変わることがあります。「思ったより最終給与が少なかった」という声の多くは、これが原因です。

この記事では、退職月で損しないためのポイントを、住民税を主役に据えて整理します。先に結論を言うと、すべての人に共通する「絶対に得な月」はありません。ただし、知らないと損をする“地雷”は存在します。そこを避けることが、いちばん現実的な「損しない辞め方」です。

※本記事は2026年時点の一般的な情報です。税・社会保険・給付の金額や取り扱いは、所得・自治体・勤務先の規定によって異なります。具体的な金額や可否は、各窓口・勤務先でご確認ください。

このセクションで分かること:なぜ「万人に得な退職月」は存在しないのか。代わりに意識すべき考え方。

退職のタイミングで動くお金は、住民税・社会保険料・ボーナス・失業給付・有給など複数あり、それぞれ有利な条件がバラバラです。ボーナスに合わせれば住民税で不利になることもあり、すべてを同時に最適化するのは困難です。

だからこそ、「得な月を探す」よりも、「自分の状況で損をしやすいポイントを避ける」という発想のほうが現実的です。

特に見落とされやすい地雷が、次の3つです。

なかでも影響が大きく、かつ誤解されやすいのが住民税です。まずここから見ていきます。

このセクションで分かること:住民税が「後払い」であるしくみと、退職月による徴収方法の違い。手取りへの影響。

退職のお金で最初に押さえるべきは、住民税です。仕組みを知らないと、辞めたあとに驚くことになります。

住民税は、前年の所得に対して課税され、翌年の6月から翌々年の5月までの期間に支払う「後払い」の税金です。会社員の場合、この1年分を12回に分けて毎月の給与から天引きされています(特別徴収)。

ここが重要なポイントです。住民税は「今の収入」ではなく「前年の所得」に対してかかるため、退職して収入がなくなっても、前年分の支払い義務はそのまま残ります。「無職になったのに住民税の請求が来た」と戸惑う人が多いのは、このためです。

つまり退職しても住民税から逃れられるわけではなく、問題は「残りをどう払うか(いつ・いくらまとめて引かれるか)」です。そしてそれは、退職する月によって変わります。

住民税の1年分は「6月〜翌5月」で区切られています。この区切りの途中である1月〜4月に退職すると、まだ給与から天引きされていない残りの月分(=退職月の翌月から5月分まで)が、原則として最後の給与や退職金からまとめて一括徴収されます。分割は原則できません。

たとえば3月末で退職する場合、4月分と5月分の住民税が最後の給与などから一括で引かれます。退職月が早いほど、5月までの残りの月数が多くなり、一括徴収される額も大きくなります。

「最後の給与が思ったより少なかった」という経験の多くは、この一括徴収が理由です。(なお5月退職の場合は、5月がその年度の最終月にあたるため、まとめて引かれる残額は基本的に発生しません。)

一方、6月〜12月に退職した場合は、特別な申し出をしなければ、退職の翌月以降の住民税は「普通徴収」に切り替わるのが原則です。普通徴収とは、自治体から送られてくる納付書を使って、自分で納める方法です。

ここで注意したいのが支払い回数です。給与天引き(特別徴収)は12回払いでしたが、普通徴収は原則として年4回払いです。同じ年間の税額でも、1回あたりの負担額は普通徴収のほうが大きくなります。

退職後に収入が途絶えている時期に、まとまった額の納付書が届くと、家計への負担は小さくありません。「無収入なのに、数万円の住民税をまとめて払う」という場面が起こりうる点は、あらかじめ知っておきたいところです。

イメージをつかむために、具体例で見てみます。あくまで目安で、実際の金額は自治体や所得、各種控除によって変わります。

たとえば、前年の年収が400万円の人の住民税を、仮に年間約18万円(月あたり約1万5,000円)とします。

※実際に一括徴収される月数は、退職月分の住民税が最終給与で通常どおり天引きされるか(勤務先の給与計算のタイミング)によって、1か月分ほど前後することがあります。

このように、同じ「年度途中の退職」でも、退職月が早いほど一括で引かれる額は大きくなります。最終給与の手取りを見誤らないよう、自分のケースでいくら引かれそうかを、あらかじめ勤務先や自治体に確認しておくと安心です。

退職後に住民税をいつ・いくら払うのかは、別記事で詳しく解説しています。

なお、退職金が支給される場合は、退職金にかかる税金(退職所得控除のしくみ)も、手取りを左右するポイントとして確認しておくと安心です。

このセクションで分かること:住民税に次いで見落としやすい、社会保険料・ボーナス・失業給付・有給のポイント。

住民税ほど誤解は多くないものの、退職日の選び方で差が出る要素がいくつかあります。順番に見ていきます。

社会保険(健康保険・厚生年金)の保険料は、「資格を喪失した日の前月分まで」発生します。そして資格喪失日は、退職日の翌日です。この関係で、退職日が月末か、その前日かで、最終月の扱いが変わります。

「月末前日に辞めれば得」と単純化されがちですが、その月は国保・国民年金を自分で払うことになるため、必ずしも総額で得とは限りません。どちらが有利かは状況によるため、断定はできません。

ボーナスは、多くの会社で「支給日に在籍していること」が受給の条件になっています(就業規則による)。つまり、支給日より前に退職日を設定すると、賞与を受け取れないことがあります。

「ボーナスをもらってから辞める」を狙うなら、自社の賞与支給日と、その在籍要件を就業規則で確認したうえで、退職日を決めるのが安全です。支給日直後に退職を申し出ると評価や査定に影響する、といった声もありますが、これは会社の文化によります。

失業給付(雇用保険の基本手当)は、離職理由(自己都合か会社都合か)・年齢・雇用保険の加入期間によって、もらえる給付日数が変わります。

特に、加入期間や年齢が「区切りの境目」に近い場合は注意が必要です。たとえば加入期間が節目(一定年数)を超えると給付日数が増えるケースがあり、あと少しで境目を超える人が、その手前で辞めると損をすることがあります。自分がどの区分に当たるかは、離職前に確認しておく価値があります。

失業給付の基本的なしくみはこちらで解説しています。

会社都合と自己都合で給付が大きく変わる点はこちら。

退職前に残った有給休暇は、労働者の権利です。退職日が決まっていれば、会社は取得時季を他に変更できないため、退職前にまとめて消化できるのが一般的です。

ポイントは、「最終出社日」と「退職日」を分けて設計することです。たとえば退職日を月末にしつつ、最終出社日をその2〜3週間前に置き、間を有給で埋める、といった形です。有給を捨てて辞めるのは、金銭的にはもったいない選択になります。

有給を全部使う方法や、断られたときの対処はこちら。

このセクションで分かること:転職先が決まっている人/無収入期間がある人/独立する人、それぞれで意識したいタイミング。

「損しない辞めどき」は、退職後の状況によって変わります。代表的な3タイプで整理します。

① 転職先がすでに決まっている人

収入が途切れないため、住民税・社会保険の空白を気にする必要が最も少ないタイプです。退職日は転職先の入社日から逆算して決めるのが基本です。住民税は、手続きをすれば転職先での特別徴収を継続できる場合もあります。ボーナス支給日の在籍要件を確認したうえで、賞与後に合わせられればなお良いでしょう。

② 退職後に無収入期間がある人

このタイプが、住民税の一括徴収や普通徴収の負担を最も強く受ける層です。1〜4月退職の一括徴収、6〜12月退職後の年4回払いのどちらも、収入がない時期には重くのしかかります。加えて、自己都合退職は失業給付に給付制限(原則1か月)がかかるため、その間の生活費の備えも必要です。退職後にかかるお金の全体像は、事前に把握しておきましょう。

退職後にいくら貯金があれば安心かは、こちらで試算しています。

③ 独立・フリーランスになる人

会社の社会保険を離れ、国民健康保険・国民年金・住民税(普通徴収)をすべて自分で管理することになります。これらは開業直後の資金繰りに直結するため、支払いスケジュールを先に把握しておくことが大切です。

なお、心身の不調が理由で辞める場合は、タイミングの損得よりも回復と生活の安定を優先してください。無理にベストな月を狙う必要はありません。傷病手当金など、体調不良のときに使える制度があります。

「会社に行きたくない」が続くときの対処法はこちら。

このセクションで分かること:退職日を決める前に確認しておきたい項目のまとめ。

損を避けるために、退職日を確定する前に、次の項目を確認しておきましょう。

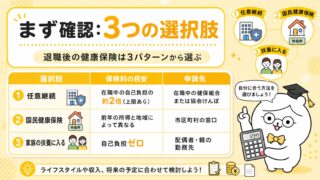

健康保険(任意継続か国保か)と国民年金の切り替えは、それぞれ詳しく解説しています。

「退職はいつがいいか」に、万人向けの正解はありません。ですが、住民税をはじめとする“引かれるお金”の仕組みを知っておくだけで、避けられる損は確実にあります。焦って辞める前に、この記事のチェックリストをひとつずつ確認してみてください。

※本記事は一般的な情報の解説であり、個別の税額・社会保険料・給付額を保証するものではありません。正確な金額や適用可否は、お住まいの自治体・勤務先・ハローワーク等の窓口で必ずご確認ください。