退職前にクレジットカードを作るべき理由|在職中が有利・お得に作る方法

masahiro

会社やめたいドットコム

「自分の退職金って、だいたいいくらぐらいなんだろう」

退職を考え始めると気になるのが退職金の金額です。ただ、退職金は会社によって制度自体の有無から金額まで大きく異なるため、「相場」を鵜呑みにすると実際の金額と大きくズレることがあります。

この記事では、勤続年数別のおおまかな目安、退職金の決まり方、もらえないケース、かかる税金、振込のタイミングまで、退職前に知っておきたい基礎知識をまとめて解説します。

この記事は2026年7月時点の一般的な情報です。退職金の金額・制度の有無は会社の就業規則・退職金規程によって大きく異なります。正確な金額は必ずご自身の会社の規程・人事担当にご確認ください。

退職金は法律で支払いが義務付けられた制度ではありません。就業規則・退職金規程で定めている会社にのみ支払い義務が発生します。

まず自社に退職金制度があるかどうかを、就業規則・退職金規程で確認するのが第一歩です。「相場はいくらか」より前に、そもそも制度の有無を確認しないと話が始まりません。

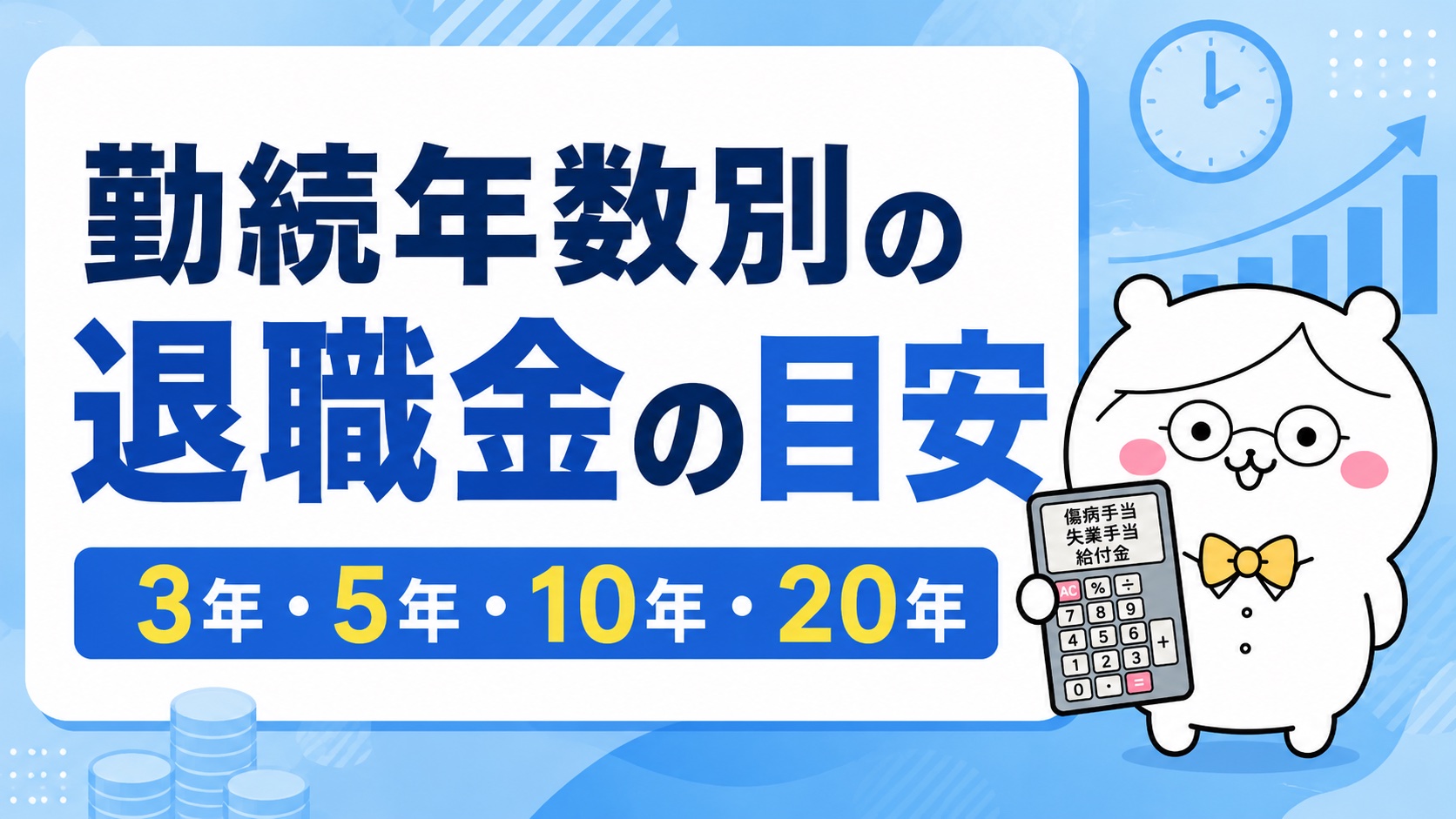

退職金は「基本給 × 勤続年数に応じた支給率」で計算する会社が多く、勤続年数が長いほど1年あたりの支給率も上がっていく設計が一般的です。そのため、勤続年数が短いうちは金額が小さく、長期勤続になるほど加速度的に増えていく傾向があります。

| 勤続年数 | 自己都合退職の目安 |

|---|---|

| 3年 | 数万円〜数十万円程度(制度がない・対象外の会社も多い) |

| 5年 | 数十万円程度 |

| 10年 | 100万円台程度 |

| 20年 | 300万円〜700万円程度 |

| 定年(大卒・勤続35年程度) | 1,000万円台後半〜2,000万円程度 |

※上記はあくまで一般的な傾向を示す目安です。企業規模・業種・退職金制度の設計(会社独自の規程、退職金共済、確定拠出年金など)によって金額は大きく変動します。中小企業では上記より大幅に少ない、または制度自体がないケースも珍しくありません。正確な金額は必ず自社の退職金規程で確認してください。

退職金の計算方法は会社によって異なりますが、代表的な方式は次の3つです。

①基本給連動型

退職時の基本給に、勤続年数に応じた支給率(会社規程で定められた係数)を掛けて計算する、もっとも古くからある方式です。

②ポイント制

勤続年数だけでなく、役職・評価・貢献度などに応じてポイントを積み上げ、退職時のポイント数に応じて金額が決まる方式です。年功だけでなく実績も反映されやすい仕組みです。

③定額制

勤続年数に応じてあらかじめ定められた固定額が支給される、シンプルな方式です。

自社がどの方式を採用しているかで、昇給・昇格が金額にどう影響するかが変わります。退職金規程に記載があるはずなので、確認してみてください。

多くの会社の退職金規程では、自己都合退職は会社都合退職より支給率が低く設定されています。同じ勤続年数でも、自己都合か会社都合かで金額が数十%変わることも珍しくありません。

これは「引き止めるインセンティブ」としての性質もあり、勤続年数が短いほどこの差が大きくなる傾向があります。会社都合と自己都合の違いについては、失業手当の給付面でも扱いが変わるため、あわせて確認しておくと理解が深まります。

退職金は給与と違い、税制上大きく優遇されています。仕組みは次の通りです。

退職所得控除額の目安は次の計算式です。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円に満たない場合は80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

例えば勤続10年なら控除額は400万円、勤続20年なら800万円です。多くの人は退職金がこの控除額の範囲内に収まり、税金がかからないか、かかってもごくわずかというケースが多くなります。

なお、退職金を受け取る際に会社へ「退職所得の受給に関する申告書」を提出しておけば、通常はこの優遇された税額が退職金から源泉徴収されて完結し、確定申告は不要です(提出しなかった場合は一律20.42%が源泉徴収され、確定申告で還付を受けられます)。

年の途中で退職した場合の税金の還付については、こちらもあわせてご覧ください。

「退職金をもらうと失業手当が減らされるのでは」と心配する人がいますが、退職金と失業手当(基本手当)は別の制度であり、退職金の金額によって失業手当が減額されることはありません。両方とも受け取ることができます。

失業手当の基本的なしくみは、こちらで詳しく解説しています。

退職金の支払時期は法律で明確な期限が定められているわけではなく、各社の退職金規程によるのが実情です。目安として、退職日から1〜2か月程度で振り込まれる会社が多く見られますが、規程によっては退職後3か月以上かかる場合もあります。

規程に支払時期の記載がない、または大幅に遅れている場合は、まず人事・総務に確認してください。それでも支払われない場合は、賃金と同様に労働基準監督署への相談も選択肢になります。

あります。退職金は法律上の義務ではなく、就業規則・退職金規程で定めている会社にのみ支給義務が生じます。特に中小企業では制度自体がないケースも珍しくありません。まずは自社の規程を確認してください。

会社の規程によります。多くの会社では勤続年数の下限(3年など)を設けており、それに満たない場合は支給対象外となることがあります。

会社の規程によりますが、自己都合退職は会社都合退職より支給率が低く設定されているのが一般的です。具体的な差は退職金規程で確認する必要があります。

退職所得控除により、多くの人は税金がかからないか、かかってもわずかです。勤続年数が長いほど控除額も大きくなります。

もらえます。退職金の金額によって失業手当が減額されることはありません。

「相場」はあくまで目安にすぎません。まずは自社の退職金規程を確認し、自分のケースでの金額を正確に把握することが、退職後の資金計画を立てるうえで一番確実な一歩です。

※本記事は2026年7月時点の一般的な情報です。退職金の金額・制度の有無・税制は会社の規程や法改正により変動する場合があります。正確な金額・取り扱いは、必ずご自身の会社の退職金規程・税務署・税理士にご確認ください。