退職の切り出し方|タイミング・セリフ例・引き止め対処まで解説

masahiro

会社やめたいドットコム

「会社を辞めたいけど、お金が続くか不安で踏み出せない」

退職をためらう一番の理由は、たいてい“お金”です。でも、いくらかかって・いくら入ってくるかが分かれば、「あといくら貯めれば辞められるか」が見えてきます。

この記事では、退職後に「出ていくお金」と「入ってくるお金」を整理し、いくら貯金があれば安心して辞められるかをケース別にシミュレーションします。漠然とした不安を、具体的な数字に変えていきましょう。

※本記事は2026年6月時点の一般的な情報です。金額は地域・前年収入・世帯状況により異なります。具体的な額は各窓口・公式サイトでご確認ください。

退職後の家計は、シンプルに次の式で考えられます。

必要な貯金 =(出ていくお金 − 入ってくるお金)× 無収入の月数

退職すると、給与天引きで意識していなかった社会保険料や税金を自分で払うことになります。一方で、失業手当などの入ってくるお金もあります。この差額を、再就職までの月数分まかなえる貯金があれば安心、という考え方です。

まずは「出ていくお金」から見ていきましょう。

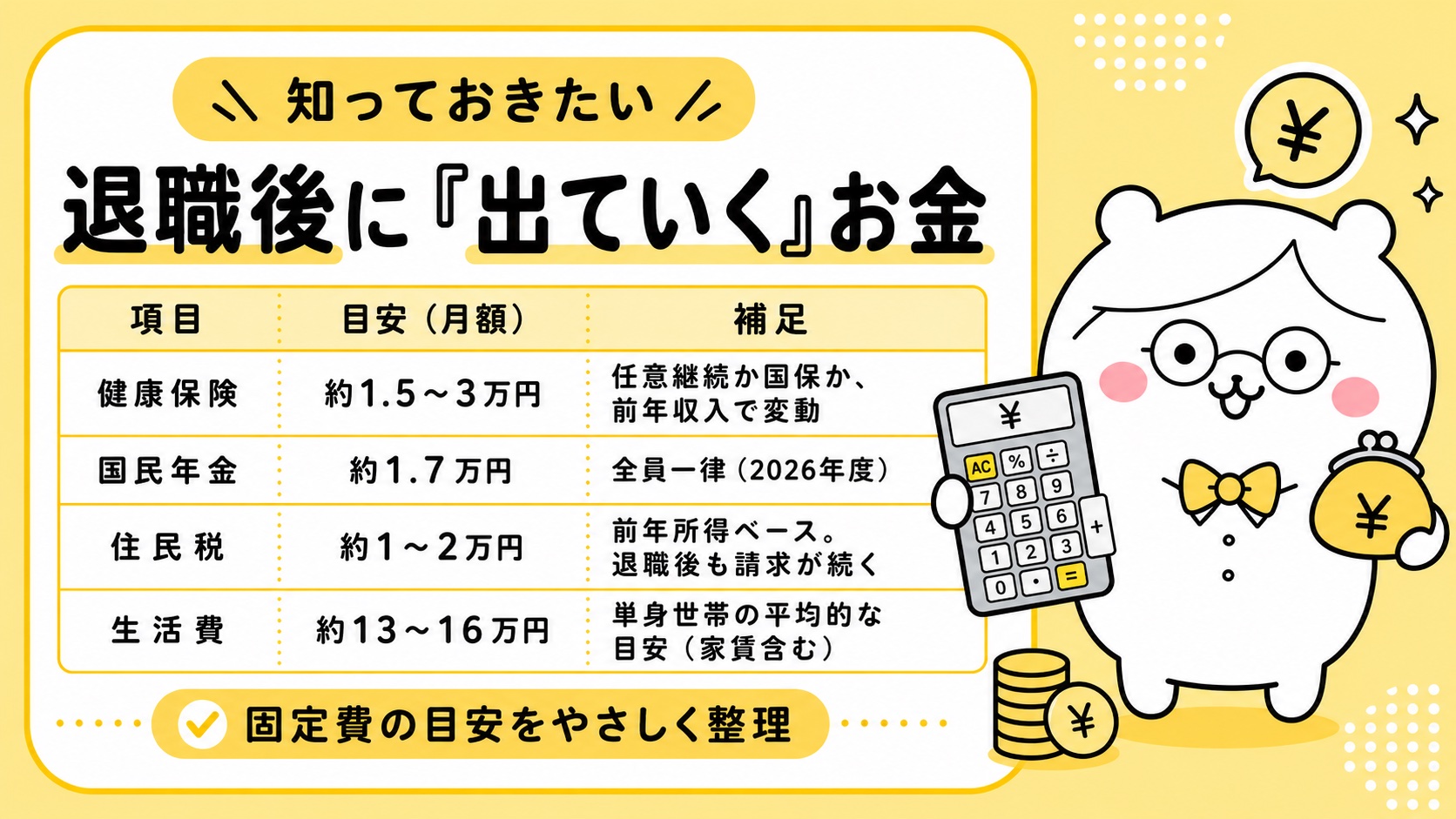

退職後に発生する主な支出です。在職中は給与天引きだったものが、自分払いになります。

| 項目 | 目安(月額) | 補足 |

|---|---|---|

| 健康保険 | 約1.5〜3万円 | 任意継続か国保か、前年収入で変動 |

| 国民年金 | 約1.7万円 | 全員一律(2026年度) |

| 住民税 | 約1〜2万円 | 前年所得ベース。退職後も請求が続く |

| 生活費 | 約13〜16万円 | 単身世帯の平均的な目安(家賃含む) |

ポイントは、健康保険・年金・住民税という「3点セット」が重くのしかかることです。特に住民税は前年の所得に対して課税されるため、収入がなくても請求が来ます。

各項目の詳しい仕組みと節約方法は、専用記事で解説しています(記事末尾にリンク)。

退職後に受け取れる主なお金です。

最も大きいのは失業手当です。ただし、自己都合退職には給付制限(原則1か月)があり、その間は無収入になる点に注意が必要です。会社都合か自己都合かで、受給開始のタイミングと総額が大きく変わります。

あくまで一例ですが、単身・月の支出を約18万円(生活費+社会保険料+住民税)と仮定してシミュレーションします。

自己都合は給付制限の分、必要な貯金が増えます。「最低でも生活費の3〜6か月分」を一つの目安にすると、多くのケースに対応できます。

「そんなに貯金がない」という場合も、打つ手はあります。

特に効果が大きいのは、在職中に次を決めてしまうことです。収入が途切れなければ、貯金の心配はほぼなくなります。

一般的な目安は「生活費の3〜6か月分」です。自己都合は給付制限があるため、会社都合より多めに見ておくと安心です。

失業手当は離職前給与の50〜80%程度で、満額の生活費には届かないことが多いです。不足分を貯金で補う前提で考えましょう。

はい。住民税は前年の所得に対して課税されるため、退職して収入がなくても請求が続きます。退職後の大きな出費になりやすいので要注意です。

リスクは高いですが、在職中に転職先を決める・会社都合での退職・各種軽減制度の活用で乗り切れる場合があります。まずは無収入期間を最小にする工夫を優先してください。

お金の不安は、「漠然」としているから怖いだけです。数字にして見える化すれば、「あと何か月、いくら貯めればいい」という具体的な計画に変わります。まずは自分の支出を書き出すことから始めてみてください。

退職後にもらえるお金の全体像はこちら。

失業手当の金額・期間・手続きはこちら。

健康保険の選び方(任意継続と国保の比較)はこちら。

※本記事は2026年6月時点の一般的な情報です。金額はあくまで目安で、地域・前年収入・世帯構成により異なります。正確な金額は各窓口でご確認ください。