退職時の有給消化は拒否できる?全部使う方法と断られたときの対処法

masahiro

会社やめたいドットコム

退職後の年金手続きは、健康保険や住民税と比べて見落とされがちです。

しかし放置すると「未納期間」が生じ、将来受け取れる年金が減ります。手続きの期限は退職後14日以内——健康保険の20日より短いため、特に注意が必要です。

この記事では、退職後の国民年金について手続きの期限・保険料の金額・払えないときの免除制度・配偶者が会社員なら保険料ゼロになる方法を整理します。

※本記事は2026年6月時点の情報です。保険料額・制度の詳細は変更される場合があります。正確な情報は日本年金機構または市区町村窓口でご確認ください。

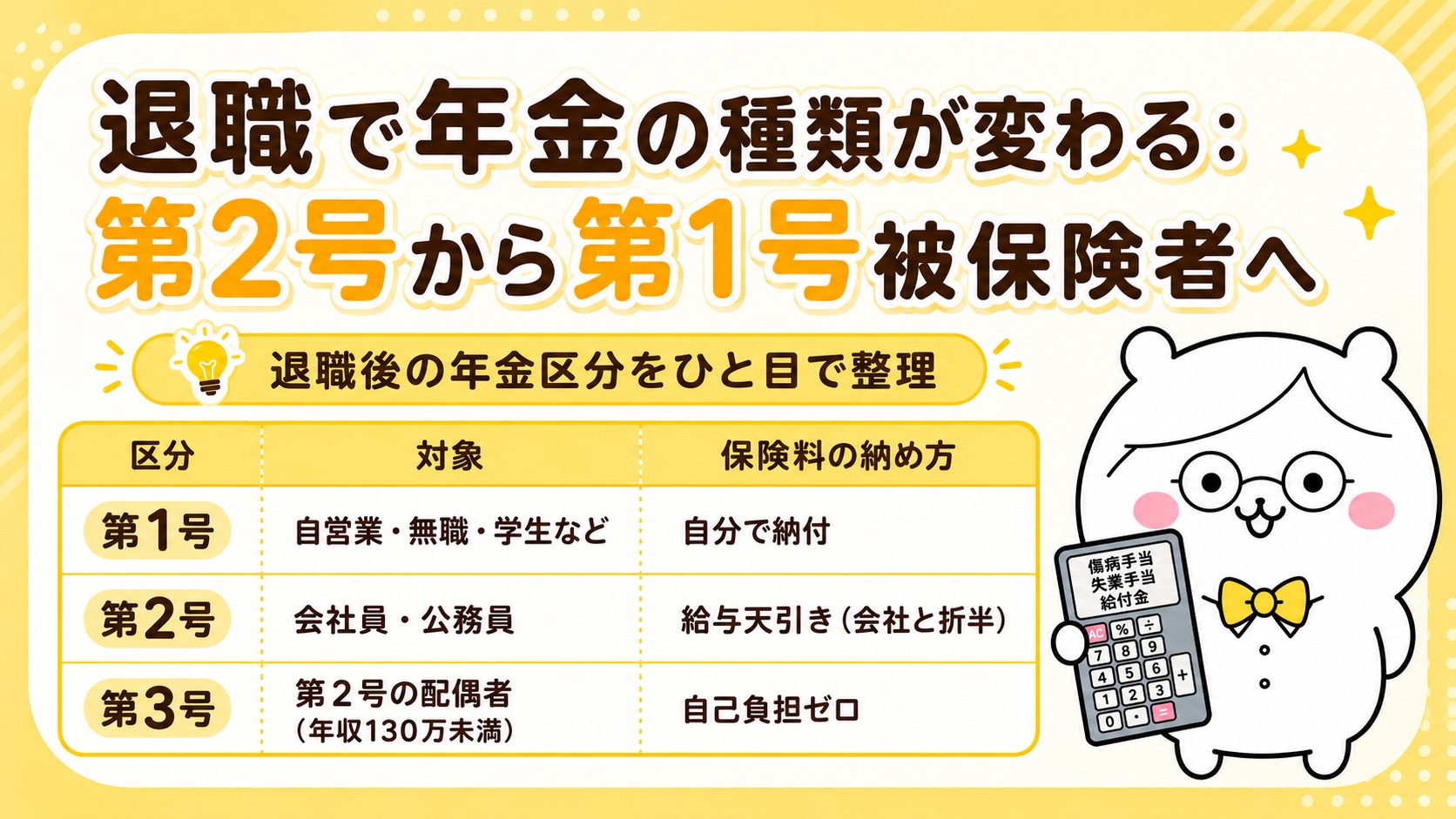

会社員として働いている間は「第2号被保険者」として厚生年金に加入し、国民年金も自動的にカバーされていました。

退職すると厚生年金から外れ、国民年金の「第1号被保険者」として自分で加入・納付する必要があります。

| 区分 | 対象 | 保険料の納め方 |

|---|---|---|

| 第1号 | 自営業・無職・学生など | 自分で納付 |

| 第2号 | 会社員・公務員 | 給与天引き(会社と折半) |

| 第3号 | 第2号の配偶者(年収130万未満) | 自己負担ゼロ |

退職後は、自分がどの区分に当てはまるかによって手続き先が変わります。

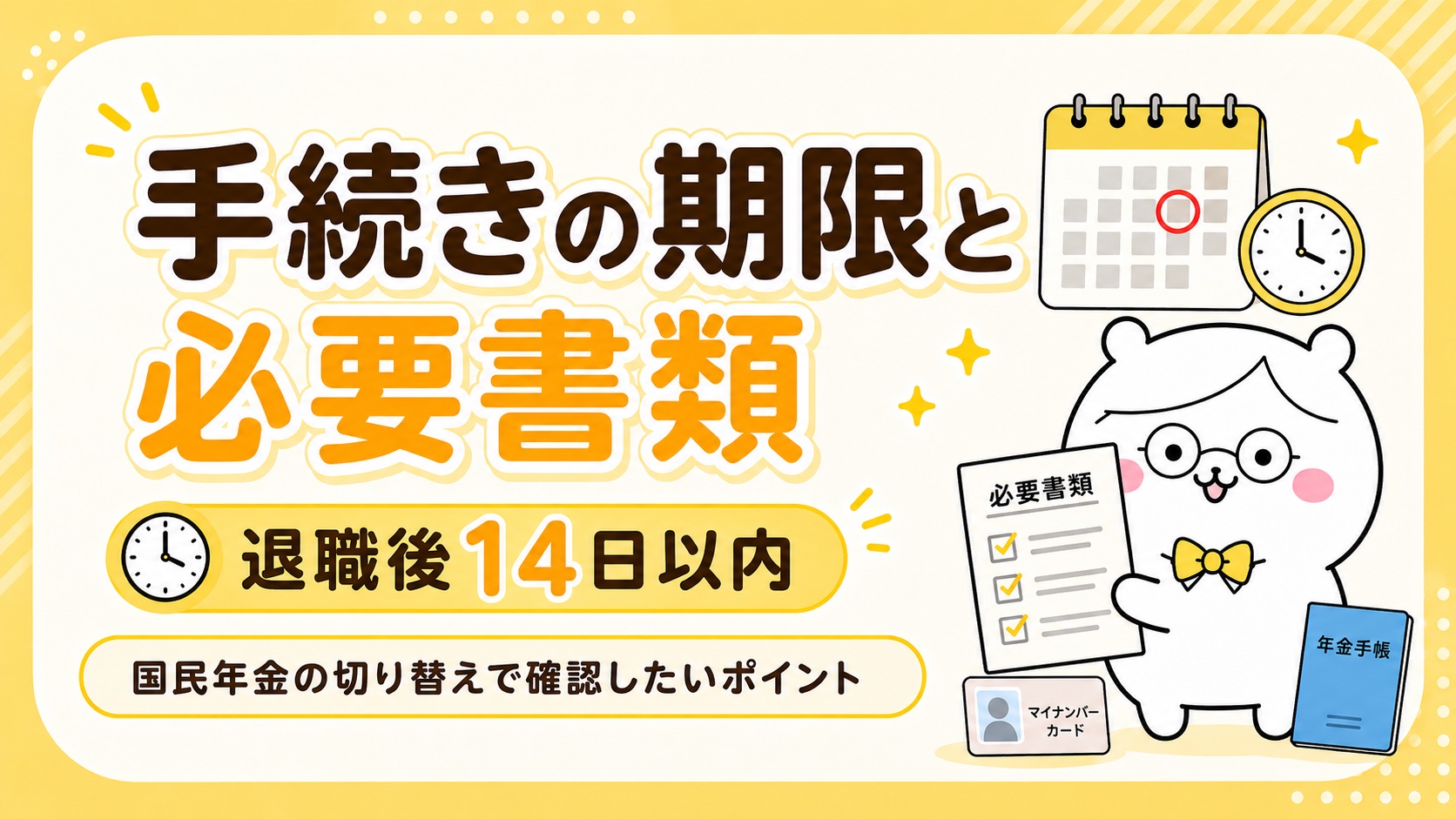

退職日の翌日から14日以内に手続きしてください。健康保険の切り替え(20日以内)より期限が短いので注意が必要です。

お住まいの市区町村の窓口(区役所・市役所)

会社から「健康保険資格喪失証明書」が発行されると、それ1枚で退職日の証明と国民健康保険・国民年金の両方の手続きに使えます。退職時に会社へ発行を依頼しておくとスムーズです。

国民年金の保険料は全員一律の定額です。収入の多い少ないに関わらず、同じ金額を払います。

正確な当年度の金額は日本年金機構の公式サイトまたは窓口でご確認ください。

厚生年金と大きく異なる点は、会社の折半負担がなくなることです。在職中は保険料を会社と半々で払っていましたが、退職後は全額自己負担になります。

国民年金は2年分を前払い(前納)すると保険料が割引になります。まとまった資金がある場合は選択肢のひとつです。

退職して収入がなくなった場合、保険料の免除・猶予を申請できます。申請すれば未納扱いにならないため、必ず活用してください。

| 種類 | 内容 | 将来の年金への影響 |

|---|---|---|

| 全額免除 | 保険料ゼロ | 免除期間の1/2が年金に反映 |

| 3/4免除 | 保険料が1/4 | 免除期間の5/8が反映 |

| 半額免除 | 保険料が半額 | 免除期間の3/4が反映 |

| 1/4免除 | 保険料が3/4 | 免除期間の7/8が反映 |

| 納付猶予(50歳未満) | 支払いを先送り | 将来の年金には反映されない(追納可能) |

通常は「前年の所得」で審査されますが、退職・失業が理由の場合は前年の所得を考慮せずに審査してもらえます。これにより、在職中の収入が高かった方でも免除が通りやすくなります。

対象: 雇用保険の特定受給資格者・特定理由離職者など(離職票または雇用保険受給資格者証が必要)

申請先: 市区町村の窓口またはマイナポータル

免除を受けた期間は後から追納(10年以内)することで、将来の年金額を元に戻せます。

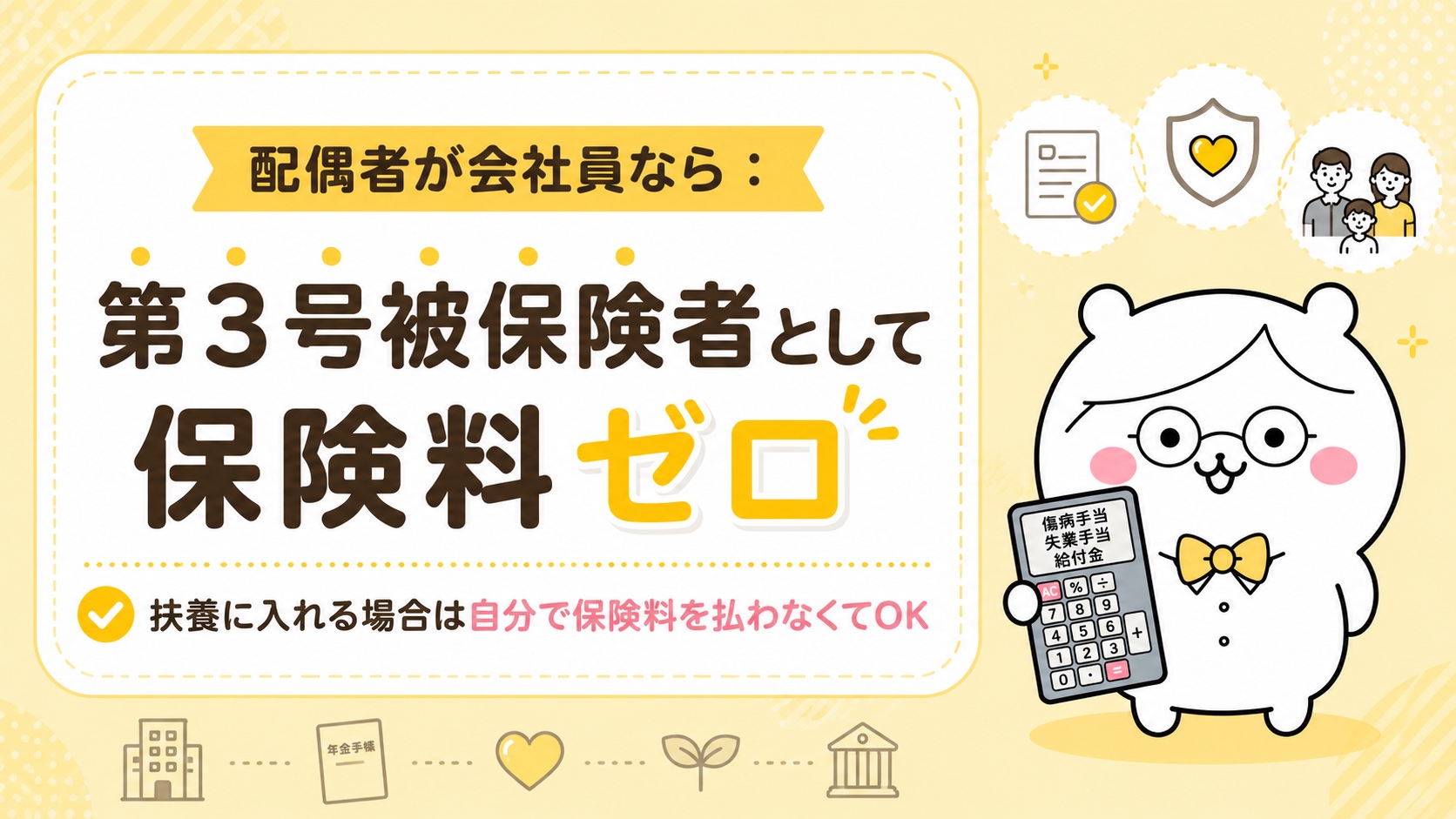

退職後の収入見込みが年間130万円未満で、配偶者が会社員(第2号被保険者)であれば、「第3号被保険者」として国民年金に加入できます。

第3号被保険者の最大のメリットは自己負担の保険料がゼロな点です。配偶者の勤め先の健康保険組合が負担します。

配偶者の勤め先(会社)を通じて申請します。自分で市区町村に行く必要はありません。

健康保険の扶養と同時に手続きできます。退職後に配偶者の会社へ早めに連絡してください。

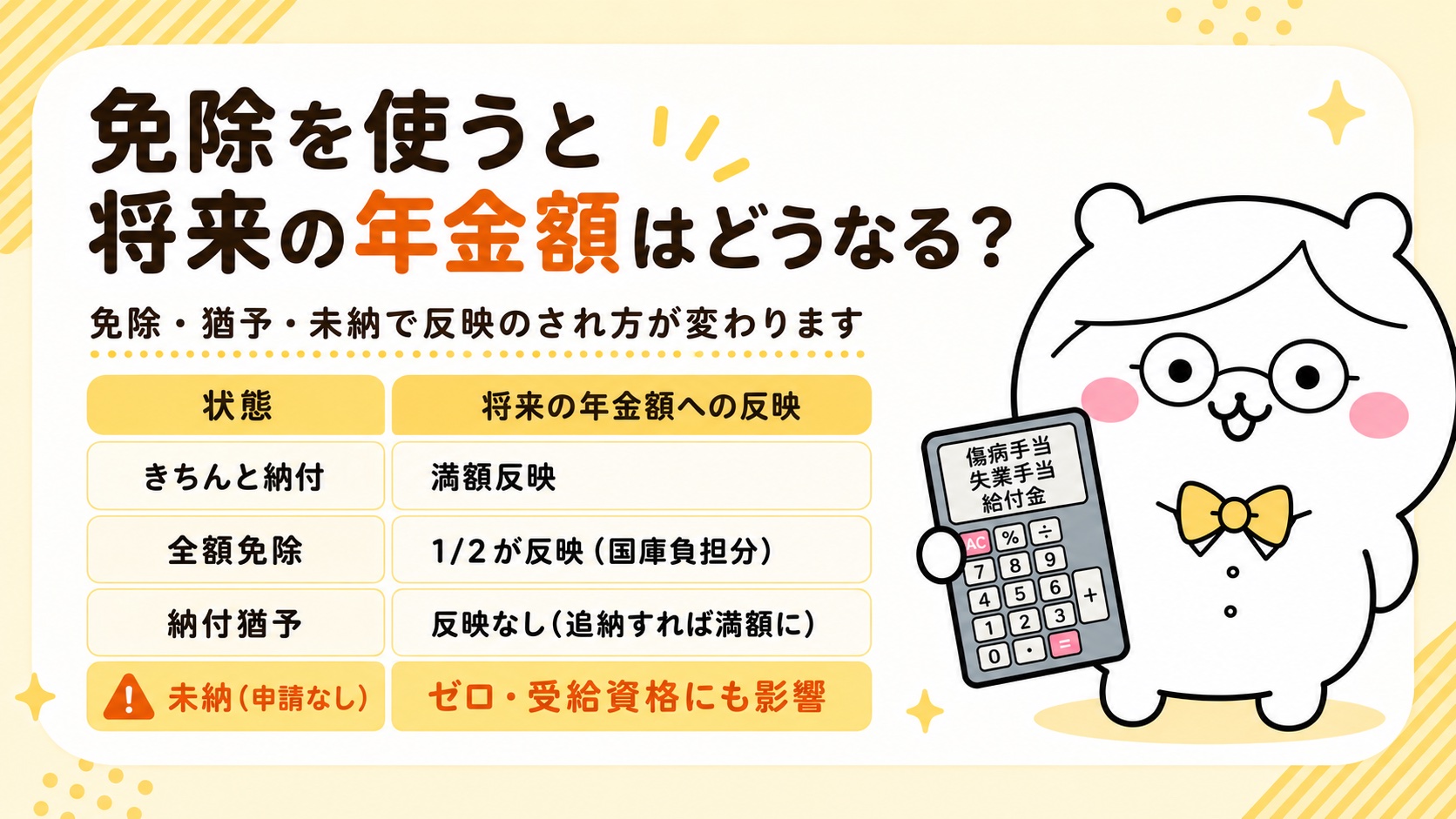

「免除を使うと老後の年金が減る」と心配する方が多いですが、未納より免除の方が確実に有利です。

| 状態 | 将来の年金額への反映 |

|---|---|

| きちんと納付 | 満額反映 |

| 全額免除 | 1/2が反映(国庫負担分) |

| 納付猶予 | 反映なし(追納すれば満額に) |

| 未納(申請なし) | ゼロ・受給資格にも影響 |

未納期間が長くなると受給資格(原則10年以上の加入)にも影響します。払えない時期は必ず免除申請を出してください。

免除を受けた期間は、後から10年以内であれば追納できます。就職して収入が安定したタイミングで追納すれば、将来の年金額を満額に近づけられます。

退職日の翌日から国民年金への加入義務が発生します。手続きを遅らせても遡及して保険料が発生します。また手続きをせず未納が続くと将来の年金受給額が減るほか、受給資格にも影響します。

退職前は厚生年金(老齢厚生年金 + 老齢基礎年金)を受け取れましたが、退職後の第1号期間は老齢基礎年金のみ積み上がります。厚生年金の上乗せ部分は在職中の期間だけ積み上がるため、長く退職状態が続くほど老後の年金総額は下がります。

申請は原則として当月から2年1か月前まで遡って申請できます。退職後しばらく経ってから気づいた場合でも遡って申請できるケースがあります。早めの申請を推奨します。

再就職して会社の厚生年金に加入すると、自動的に第2号被保険者に戻ります。国民年金の脱退届などの手続きは不要です。ただし国民年金の未払い分がある場合は納付してください。

月400円を追加で払うと将来の年金が増える制度です(「200円 × 付加年金の加入月数」が毎年上乗せ)。2年以上払い続けると元が取れる計算です。市区町村窓口または国民年金の手続きと同時に申し込めます。

退職後の手続き全体の流れはこちら。

健康保険の切り替え(任意継続 vs 国保)はこちら。

住民税の請求タイミングと翌年の変化はこちら。

[blogcard url=”https://kaishayametai.com/2026/06/27/resident-tax-after-resignation/”]

※本記事は2026年6月時点の情報です。保険料額・制度の詳細は変更される場合があります。正確な情報は日本年金機構または市区町村窓口でご確認ください。