体調不良・メンタル不調で退職を考えたら|働けないとき使える制度の流れ

masahiro

会社やめたいドットコム

退職後にびっくりする出費のひとつが住民税です。

「もう収入がないのに高額の請求が来た」「最後の給与が思ったより少なかった」——その正体は、住民税の仕組みを知らないことで起きる驚きです。

仕組みを理解すれば驚きません。この記事ではなぜ退職後に住民税の請求が来るのか・いつ・どうやって払うのか・翌年はどうなるかを整理します。

※本記事は2026年6月時点の情報です。住民税の税率・均等割額等は自治体によって異なります。正確な金額は市区町村窓口でご確認ください。

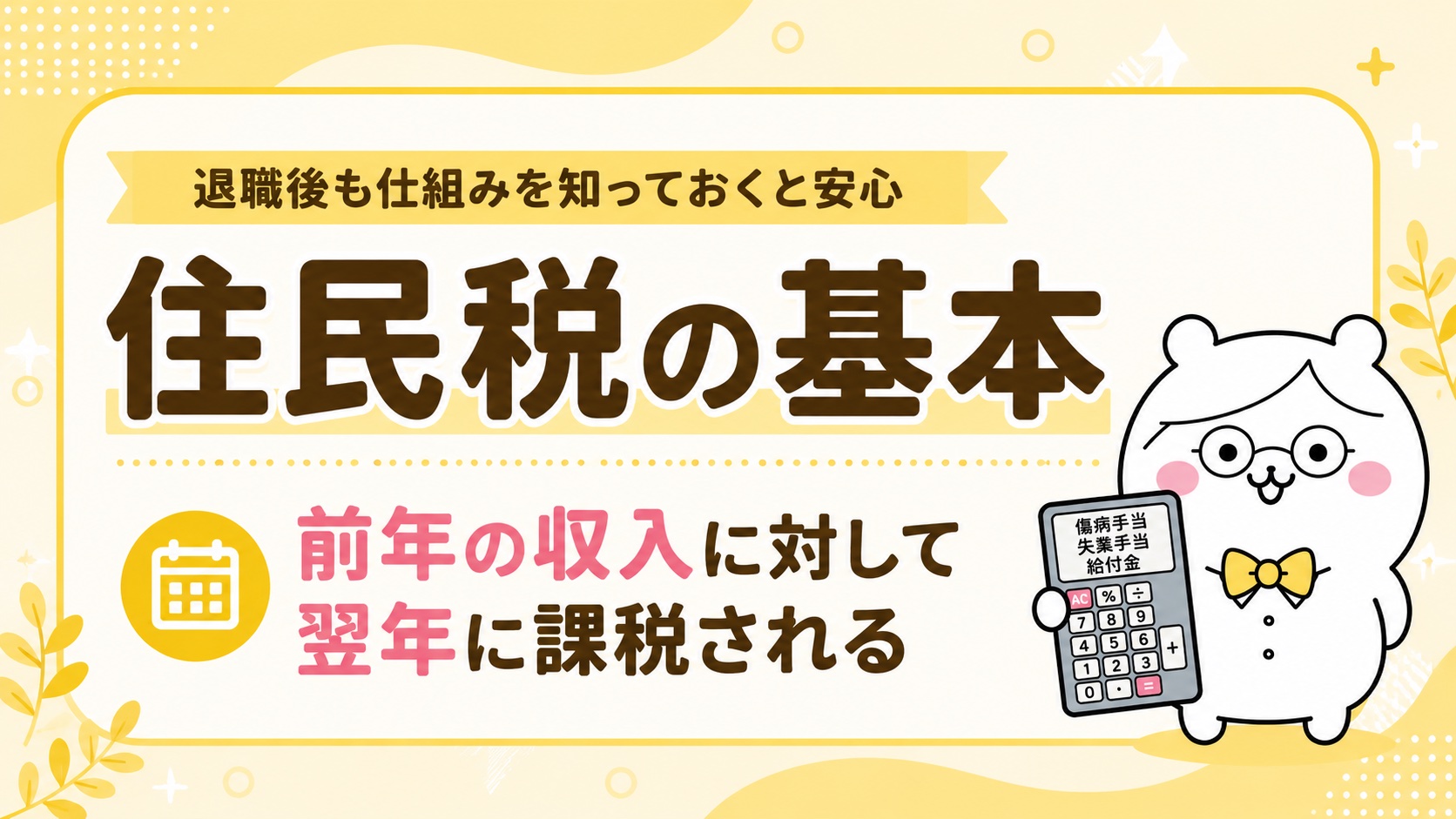

住民税は前年の所得に対して翌年6月〜翌翌年5月に課税される「後払い」です。

| 課税の対象となる年 | 実際に払う期間 |

|---|---|

| 2025年の所得 | 2026年6月〜2027年5月 |

| 2026年の所得 | 2027年6月〜2028年5月 |

税率は一律10%(市区町村民税6% + 都道府県民税4%)+均等割(年間約5,000〜6,000円)です。

退職後に「収入がないのに請求が来た」と驚く人が多いのは、今の収入ではなく前年の収入に対して課税されるからです。退職した年の翌年まで、在職中の所得をもとにした住民税を払い続けることになります。

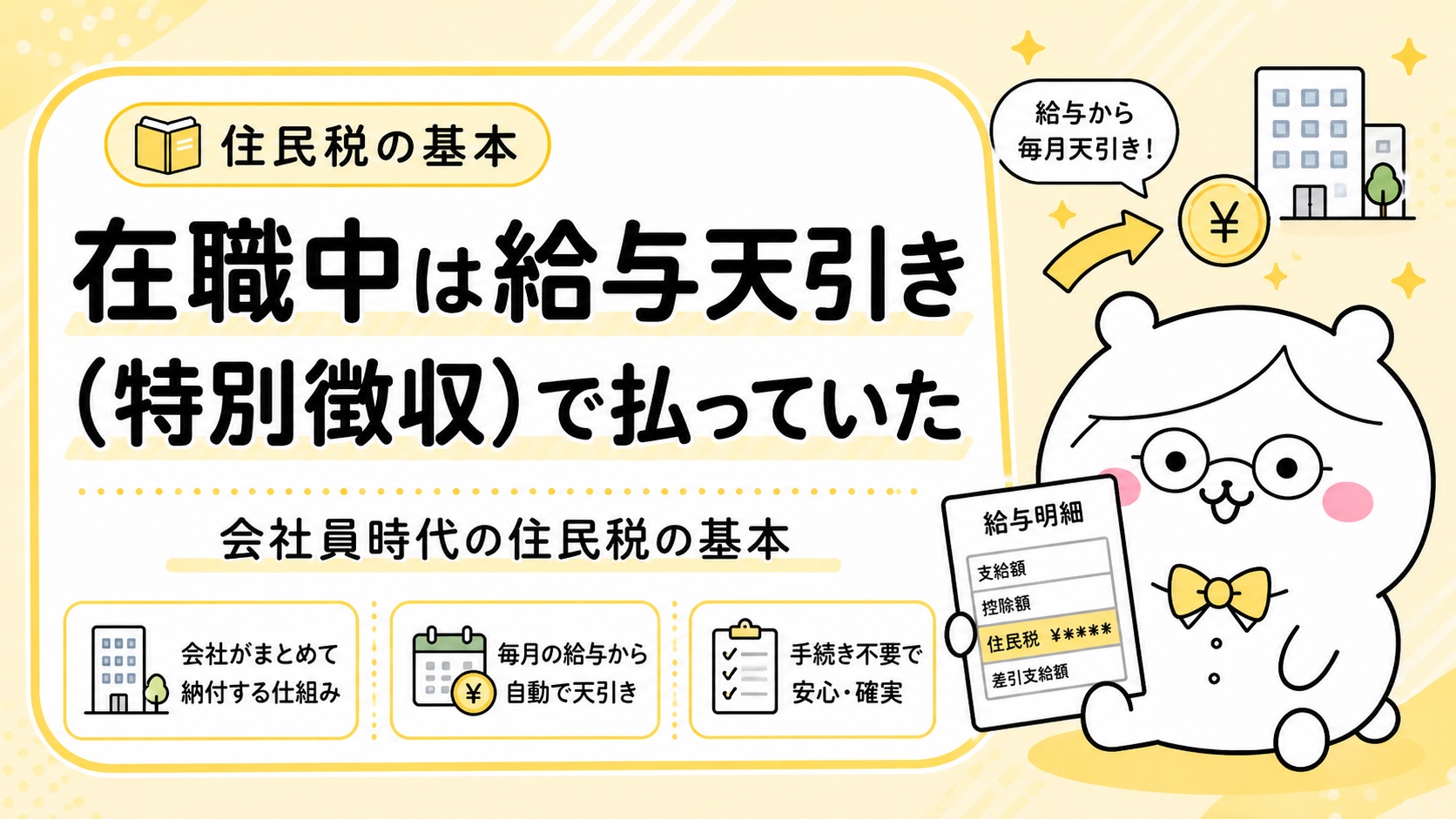

在職中は住民税を意識しなかった方が多いと思います。それは毎月の給与から自動的に天引きされていたからです。これを「特別徴収」と呼びます。

退職するとこの天引きが終わり、自分で払う「普通徴収」に切り替わります。これが「退職後に請求が来た」という状況の正体です。

退職後の住民税の処理は、退職する月によって変わります。

住民税の納付期間(6月〜翌5月)の途中で退職することになります。残りの住民税(退職翌月〜5月分)は、最後の給与または退職金から一括天引きされます。

例:住民税が年24万円(月2万円)で3月末退職の場合

「最後の給与が思ったより少なかった」という経験をした方の多くはこのパターンです。

5月退職は残月分がゼロのため一括徴収は発生しません。6〜12月退職の場合は残り月分が普通徴収(納付書で自分払い)に切り替わります。

退職後に市区町村から納付書が届きます。年4回の支払い期(6月・8月・10月・翌1月)に合わせて払います。

普通徴収に切り替わった後は次の流れで払います。

支払い方法: コンビニ・金融機関・口座振替・スマホ決済等

支払い期の目安

| 期 | 期日の目安 |

|---|---|

| 第1期 | 6月末 |

| 第2期 | 8月末 |

| 第3期 | 10月末 |

| 第4期 | 翌1月末 |

※自治体によって期日は異なります。

口座振替に設定しておくと払い忘れを防げます。期限を過ぎると延滞金が発生するため、納付書が届いたら早めに対応してください。なお、再就職して新しい会社に入ると特別徴収(給与天引き)に戻すことができます。

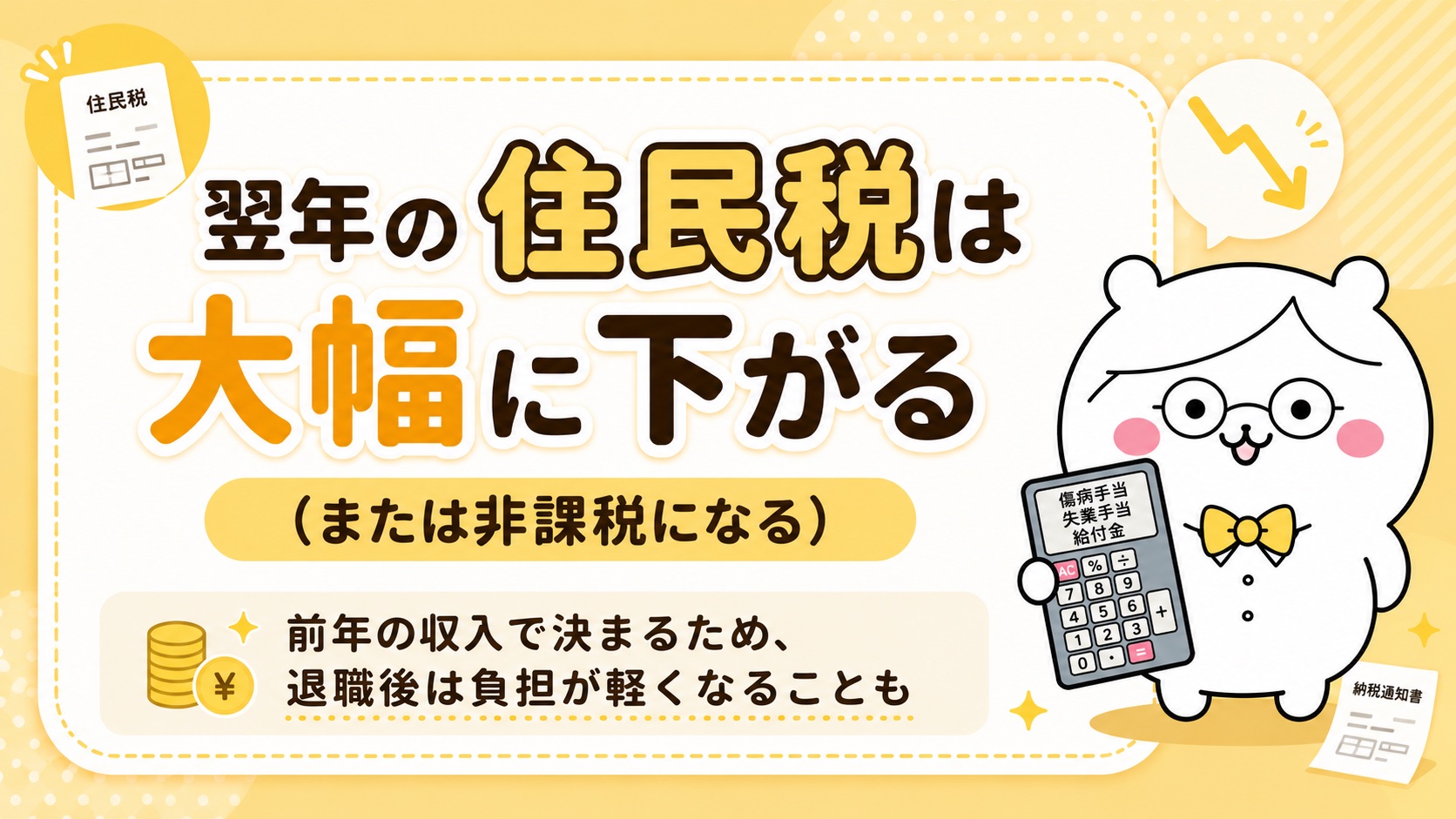

退職後の住民税には大きな「良いニュース」があります。退職した年の翌年以降、住民税は大幅に下がります。

住民税は前年の所得をもとに計算されるため、退職して収入が減ると翌年の住民税も連動して減ります。

| 年 | 課税の対象 | 住民税の目安 |

|---|---|---|

| 退職した年 | 前年(在職中)の収入 | 在職時と同額 |

| 翌年 | 退職した年の収入(月数分のみ) | 大幅に減る |

| 翌々年 | ほぼ無収入の年分 | 非課税または極小 |

前年の合計所得が一定以下の場合、住民税が非課税になります。

退職後に受け取る失業手当(雇用保険の基本手当)は、住民税・所得税どちらの計算対象にもなりません。 失業手当をたくさんもらった年でも、翌年の住民税は低いまま維持されます。

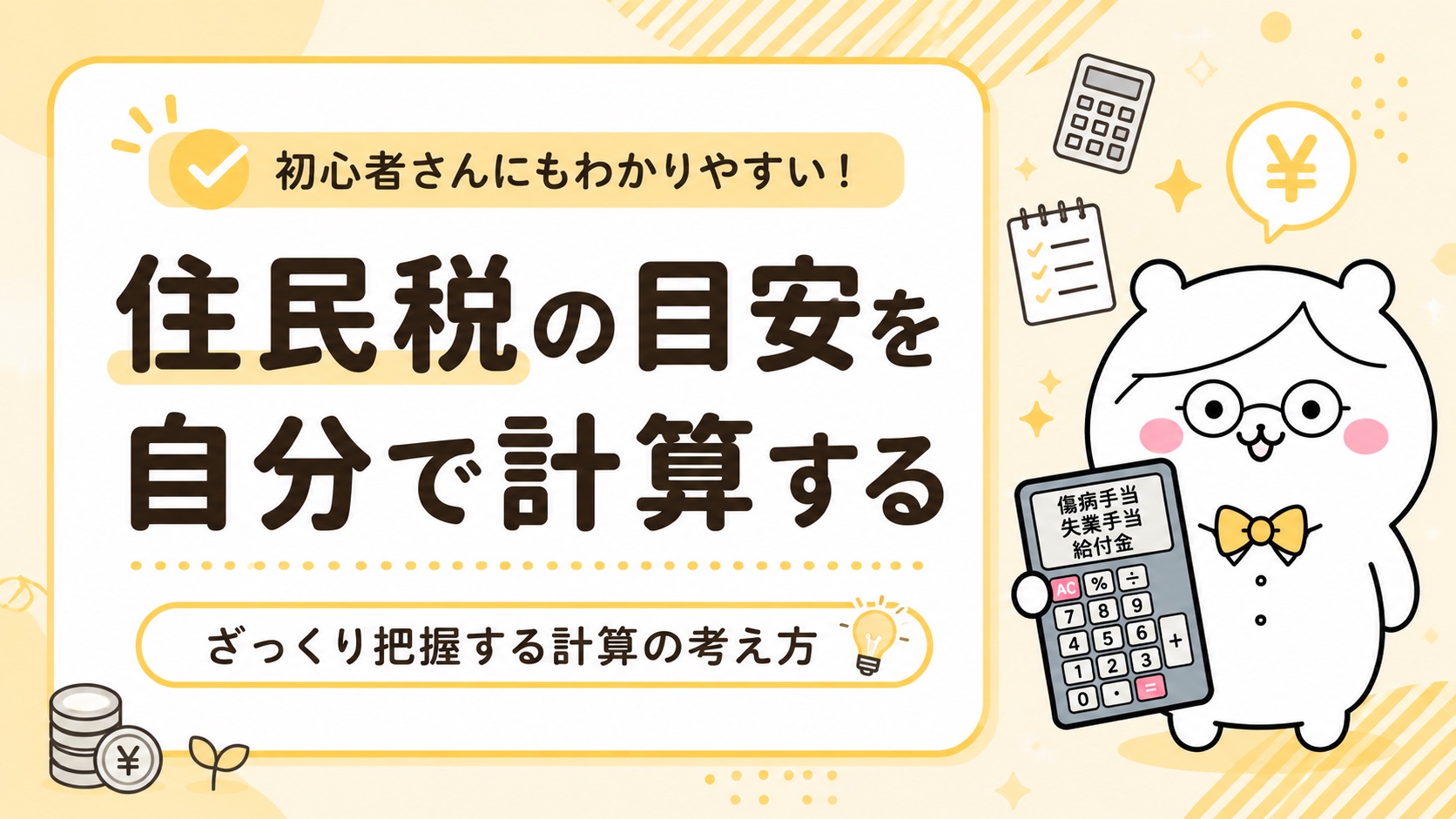

住民税の年間目安は次の計算式で求められます。

住民税(年間)≈(前年の給与収入 − 給与所得控除 − 43万円)× 10% + 約5,000〜6,000円

| 項目 | 金額 |

|---|---|

| 給与収入 | 400万円 |

| 給与所得控除 | 124万円 |

| 給与所得 | 276万円 |

| 基礎控除 | 43万円 |

| 課税所得 | 233万円 |

| 所得割(× 10%) | 23.3万円 |

| 均等割 | 約0.5〜0.6万円 |

| 年間住民税の目安 | 約23.8〜23.9万円 |

| 月換算(÷12) | 約2万円 |

実際には社会保険料控除・配偶者控除・扶養控除等が加わるためこれより低くなります。あくまで目安として参照し、正確な金額は市区町村のシミュレーターか窓口で確認してください。

市区町村(区役所・市役所)から自宅に郵送されます。退職後1〜2か月程度で届くことが多いです。届かない場合や住所変更後は市区町村窓口に問い合わせてください。

残りの住民税(退職翌月〜5月分)が最後の給与から一括天引きされたためです。退職時期が早いほど残月数が多く、引かれる額も大きくなります。

退職金は「退職所得」として分離課税の対象です。勤続年数に応じた退職所得控除が大きいため、多くの場合は税負担が軽くなります。詳細は会社の人事または税務署にご確認ください。

前年の合計所得が非課税ラインを下回れば住民税は発生しません。退職後に無収入の年が続けば、翌年以降は非課税ラインに入るケースがあります。

延滞金が発生します。支払いが困難な場合は市区町村の税務窓口に早めに相談してください。分割払いや猶予が認められるケースもあります。

退職後の手続き全体の流れはこちら。

健康保険の切り替え(任意継続 vs 国保)はこちら。

退職後に受け取れる給付金・制度の全体像はこちら。

※本記事は2026年6月時点の情報です。住民税の税率・均等割額等は自治体によって異なります。正確な金額は市区町村窓口でご確認ください。